开雅堂小超靠什么盈利(雅堂小超金融最新案情)

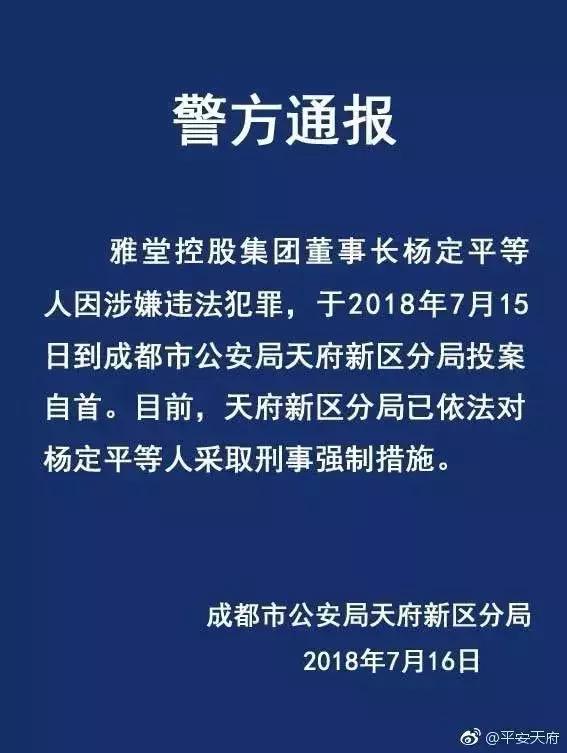

雅堂金融实控人投案,四大神话高返平台全部灭亡!7月16日,成都公安局天府新区分局在其官方微博@平安天府发布通报,称雅堂控股集团实控人杨定平等人因涉嫌违法犯罪,于7月15日到该分局投案自首,目前已被采取刑事强制措施。

题图:雅堂控股集团实控人杨定平

公开资料显示,雅堂控股集团于2012年在深圳成立,2017年,雅堂控股作为四川天府新区重点引进项目将集团总部迁至成都天府新区科学城。

“今天看到杨定平投案自首的新闻并不感到意外。”一位前雅堂中层对记者称,今年年初的时候,不仅仅是雅堂互联网金融平台宣布清盘,实际上雅堂集团整体业务已经停摆。当时公司高层一直在想各种办法退出,把所有能想的办法都想了个遍,但是最终还是无力回天。

该中层人士表示,“雅堂最近的事情并不是太清楚,但是在我4月份离职的时候,整个集团的人已经走得差不多了,只剩下七八位高管。”

雅堂金融怎么样了?

公开资料显示,雅堂控股集团创立于2012年,是一家以家居电商为核心,集合智能零售、技术研发、落地配送、终端媒介、供应链金融的全产业链互联网企业,背后的实控人为杨定平。

雅堂控股集团的产业链结构中包含了雅堂电商、雅堂小超、雅堂到家、雅堂技术和雅堂金融。2013年,杨定平创办了雅堂电商,随后于2016年成立了P2P平台雅堂金融,主要从事供应链金融,专注家具产业链细分领域。

据资料显示,雅堂金融的运营主体为成都雅堂金融信息服务股份有限公司(简称“雅堂金融”),注册资本5000万元,其背后的实控人和法人均为杨定平。 截止2016年中,雅堂金融官网显示交易额高达近百亿,待收超过10亿。但目前平台已无法查询最新交易数据。(本文转自防骗大数据:FPData)

据了解,杨定平拥有11年家具行业从业经验,积累了行业相关经验及社会资源,其实际控制了58家企业,涉及餐饮、家居、批发零售等业务。 杨定平控股的雅堂金融曾一度与钱宝网、唐小僧和联璧金融被称为民间四大高额返利平台,目前这四家平台全部出现爆雷情况,无一幸免。

押注小超,败了

据了解,雅堂控股集团靠销售红木家具起家,而后转型电商持续低迷,创始人杨定平又将目标瞄准了O2O新零售,2016年10月其互联网社区超市连锁品牌——雅堂小超上线,依靠加盟模式迅速扩张。

此外,雅堂集团旗下业务还包含电商、信息技术、广告、供应链金融、雅堂到家、雅堂味道六个业务版块。 但事实证明,雅堂集团“押注”雅堂小超的这一步也没能成功。(本文转自防骗大数据:FPData)

6月底,记者曾在成都郊区见过一家挂着“雅堂小超”门牌的小型超市。当时,店主对记者表示,最早他们加盟雅堂小超是因为当时雅堂集团销售人士曾向他们表示雅堂方面可以帮他们解决进货款项短缺、部分装修问题,“门牌就是雅堂送的”。

该店主还表示,“雅堂说他们是互联网集团,我们的超市加盟雅堂集团可以挂在网上,生意会越来越好。”

然而,当时和该店主接洽的雅堂销售人士如今都已联系不到。“我们现在还挂着‘雅堂小超’门牌是因为超市还在正常运营,和其他的超市并没有任何不同,换新门牌又是另一笔开销。”该店主称。

7月16日,记者致电雅堂集团多个联系电话,但均处于无法接通的状态。 另一位前雅堂员工比上述中层更早一步离开了雅堂集团,今日在接受记者采访时表示,当初选择离开,就是因为觉得雅堂集团的业务模式难以持续,盈利困难。

“互联网金融平台一直在亏钱,线下加盟铺设的小超投入很大,但盈利也甚微。每一个业务线都不赚钱,导致后来窟窿越来越大。”该前雅堂员工指出,之前互联网金融平台的收入有部分流向了集团其他业务条线,如果没有出现可以支撑利润的业务,整个雅堂集团的业务都难以持续。

P2P清盘,债还未清

事实上,雅堂集团问题爆发,始于其终结P2P业务今年1月23日,雅堂控股集团突然发布了“雅堂金融平台主动退出P2P业务”的公告,并于1月26日发布了清算方案。

当时给出了三种兑付方式:

方案一是分19期按月还款,适用于2018年1月23日23:59:59有可提现金额的用户;

方案二是分18期按月还款,适用于所有用户;

方案三是50%债转股。

据雅堂金融官网,雅堂方面与多数投资人达成了兑付协议和债转股协议,截至4月19日已兑付8890笔,兑付金额34071668元。

然而,在上述分批兑付结算方案还未完全落实时,雅堂控股又改变主意了。 4月19日,雅堂方面发布了《关于投资收益债转股公告》。根据该公告,平台于4月14日发起投资收益债转股意见征求函,参与人数1470人,909票同意,561票反对,获得多数投资者支持。所以,定于4月21日起,推行投资收益债转股,所有投资人收益部分全部转为股份,届时,由系统统一操作,将投资收益自动转股。(本文转自防骗大数据:FPData)

收益计算方式分为两种:

一是,充值大于等于提现的:应还-(充值-提现)-债转股金额-债权转让金额;

二是,充值小于提现的:应还-债转股金额-债权转让金额(注:应还就是清算后协议里的金额);

对此,一直未拿到兑付款项的王先生对《国际金融报》记者表示,“投资者完全没有话语权,我们也不想‘债转股’,一旦转换为股权,我们基本上就拿不到了。”事实证明,王先生的担忧是有道理的。

记者以投资者身份进入雅堂金融官网发现,目前,连雅堂金融投资者在平台网站上发布的“跳楼价”债权转让也都无人问津。

以一个即将到期的37980元债权为例,转让价格10000元,相当于打了三折左右也找不到下家。 王先生表示,不要说打三折了,他此前多次上线打一折的债权都从没有成交过。

日前,雅堂控股实控人杨定平向警方自首,而王先生却高兴不起来。“雅堂到今天这步田地,就算警方查封其资产,可以退回给每个投资者的并不会很多,我的钱算是打水漂了。”王先生叹气道。

信用卡充值

事实上,雅堂金融的爆雷或许从一些细节早就可以看出,其中最为人熟知的就是其信用卡充值。 在独角金融进入的一些QQ群里,发现诸多投资者都表示雅堂金融可以使用信用卡进行充值,多位投资者均表示此事属实。

那么,P2P平台可以使用信用卡充值吗?现在打开雅堂金融的APP,充值入口已经无法进行充值,但在多位投资者的证实中,信用卡充值的事情确实存在。其中一位投资者肖杨向独角金融表示,自己在雅堂金融的利息和本金加起来有88万多,其中近一半是信用卡充值,现在出了这事儿,要死的心都有,真心还不上。

上海九泽律师事务所合伙人朱敬律师向独角金融表示,P2P平台允许投资者使用信用卡充值,显然是违规,甚至涉嫌犯罪。根据《网络借贷信息中介机构业务活动管理暂行办法》第十五条之规定,参与网络借贷的出借人应当保证出借资金为来源合法的自有资金,显然出借人在平台刷信用卡的行为并不属于消费,其与平台或平台关联方存在虚构交易套现的行为。同时根据《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》之规定,该行为应以非法经营罪定罪处罚。(本文转自防骗大数据:FPData)

网贷之家研究员陈晓俊也向独角金融表示,“信用卡充值实际上是不合规的行为,属于信用卡套现,这与信用卡的作用相违背。信用卡的主要作用是消费。一旦套现出现类似的风险,无法还款,对银行将造成一定损失。”

如今,杨定平身陷囹圄,雅堂金融也已清退,犹记得在2017年雅堂年会上,杨定平说的一番话,“我想做一家有温度的企业,那是一种精神,我希望永远不忘初心,为我们的国家,为我们的团队,为我们的小家,奉献自己的微薄之力。”如今想来,不甚唏嘘。

- 上一篇: 第三任妻子苏薇简历,苏薇为什么没孩子

- 下一篇: 阿根廷王子,阿根廷雷东多现状